事業用ビル経営における悩みの一つに、テナント様の家賃滞納があります。

2020年4月1日の民法改正施行を受け、個人保証の要件が厳しくなったことにより、オフィスや店舗の賃貸に事業用保証会社を利用するケースが増加しています。

この記事では、ビルオーナー様向けにビル経営を行う上で安心できるテナント様と長くお付き合いできるように、オフィス・店舗の保証会社の選び方をご説明します。

保証会社とは

保証会社とは、テナント様から保証委託料を受け取る代わりに、滞納した際に家賃などをビルオーナー様に保証する会社です。

例えばテナント様が家賃を滞納した場合、通常であればビルオーナー様に家賃収入が入りませんが、保証会社を入れることで、仮に家賃滞納が発生しても、保証会社が家賃を立て替えてくれます。そのためビルオーナー様は、家賃滞納の心配がなくなるのです。

また保証会社によっては、家賃だけでなく共益費や水道光熱費、建物の明渡し訴訟や原状回復工事費用などの、テナント様の退去にかかる手続きや費用を保証してくれるところもあります。

保証会社は信用調査のプロでもあり、厳格な審査によりテナント様をスクリーニングします。入居の申し込みをされたテナント様を調査して、ビルオーナー様の手間を省いてくれるのです。

なお保証会社はビルオーナー様だけでなく、テナント様側にもメリットがあります。上記のような機能をもつ保証会社を入れることで、敷金・保証金などのイニシャルコスト(初期費用)を軽減することが可能になります。また、希望する物件に連帯保証人を付けずに入居できる可能性が生まれます。

>>上記の要件をすべて満たす、事業用保証会社ならSFビルサポート<<

オフィス賃貸時、多額の保証金や敷金を預ける理由とは?

事業用(オフィス・店舗)賃貸と住居用の賃貸、これらの大きな違いとしてイニシャルコスト(初期費用)が挙げられます。

事業用の場合、原状回復工事費用の負担義務はテナント様にありますが、その費用は住居用と比べて非常に大きくなります。

オーナー様はその保全のため、多額の敷金・保証金をテナント様から預かるのが一般的です。テナント様にとっては、このような入居時のイニシャルコストが負担になるケースがあります。

事業用(オフィス・店舗)の保証会社を選ぶポイント

事業用物件において保証会社を選ぶポイントとして、以下の5点は確認しておきましょう。

- 保証内容とその範囲(保証限度額、滞納時の対応、退去時のサポート等)

- 保証会社の信用力(系列、業歴、財務内容等)

- 保証履行の要件

- 保証契約終了の時期(保証期間)

- 保証契約内容の説明を保証会社が直接行っているかの有無(代理店制度の有無)

上記項目は保証を利用する場合に必要な基本的なことです。最低限確認しておきましょう。

また上記ポイントについて、保証会社の担当者がきちんと説明できる保証会社を選ぶことで、保証契約後に起こりうるトラブルを未然に防げます。

その他のポイントとして、「どれほど審査が厳格なのか?」という部分も見ておきましょう。その厳格な見分け方は審査で必要な書類で判断出来ます。

関連記事1SFビルサポートの審査は厳しい!?選ばれる理由とは?

関連記事2【ビルオーナー様向け】滞納が発生した時にやること|退去までの流れを解説

関連記事3【ビルオーナー様向け】オフィス・店舗 家賃滞納時の裁判の流れ

事業用保証会社と個人連帯保証人、どちらがいいの?

事業用保証会社と個人連帯保証人、ビルオーナー様側からすればどちらが良いのでしょうか。まずは事業用保証会社のメリットとデメリットについてご紹介します。

【事業用保証会社を利用するメリット】

- 家賃回収の不安がなくなる

- 審査があるため属性面や財務面でリスクのあるテナント様の入居を防げる

- 弁護士等の法的費用を負担してもらえる(建物明渡訴訟)

- 弁護士の選定をしてもらえる

【事業用保証会社を利用するデメリット】

- 違約金等が保証対象から外れている場合がある

- 保証会社が破産したら保証してもらえない場合もある

- 保証会社によって保証内容が異なる

事業用保証会社は事業として保証を行っており、ビルオーナー様は滞納で家賃が回収できなくなる心配はありません。また厳格に審査する保証会社では、リスクのある入居者についてお断りすることが可能になります。

【個人連帯保証人のメリット】

- 賃借人様の債務については全て保証の範囲となる(ただし、極度額の範囲内)

【個人連帯保証人のデメリット】

- 保証能力の把握が難しい

- 2020年4月の民法改正により、個人の連帯保証人を立てる場合は極度額の設定が必要になり、新たな報告義務が制定された。

2020年4月1日の民法改正により、個人連帯保証の契約をする際は、保証の上限である極度額を定めることが必須となりました。又、報告義務等が制定され手続きが煩雑になっています。

これまでは契約書に「連帯保証人は一切の責任を負う」などと記載されて、連帯保証人も深く考えずに契約してくれましたが、今後は「連帯保証人は2,000万円を上限として責任を負う」などと金額を明確に定める必要がでてきました。その金額に驚き、連帯保証人になることを躊躇する人が増えることが想定されます。

また、賃借人が連帯保証人に財産や収支、借入金や返済状況の情報を提供することが義務化されました。

この手続は法律で定められたものであり、避けては通れない手続きです。連帯保証人を立てるのが困難であれば、保証会社を利用するのがおすすめです。

関連記事1【民法改正|条文例有】 民法第465条2 賃貸借契約書の極度額(記載例有)について

関連記事2【民法改正|条文例有】民法第606条 賃貸人の修繕義務が厳格に!?

関連記事3【民法改正|条文例有】 民法第611条 賃借物の一部滅失等で賃料は減額!契約は解除に!?

SFビルサポートのご紹介

「滞納保証だけでなく、ビル経営の安心と安定を叶えます」 当社は、単なる「保証提供」にとどまらず、ビルの価値を高め、地域社会の繁栄に貢献します。 スタートアップ企業・外資系企業・個人事業主など、信用情報だけでは判断しづらいテナント様との契約にお悩みではありませんか? 当社は、書類上の情報だけでなく、現地調査から始まり、経営姿勢や将来性も丁寧に調査します。

テナント選定における「不安」や「迷い」をプロがサポート

定量・定性の両面から調査・審査を行い、オーナー様の納得感ある入居判断を支援します。

万が一の際も、安心のフルサポート体制

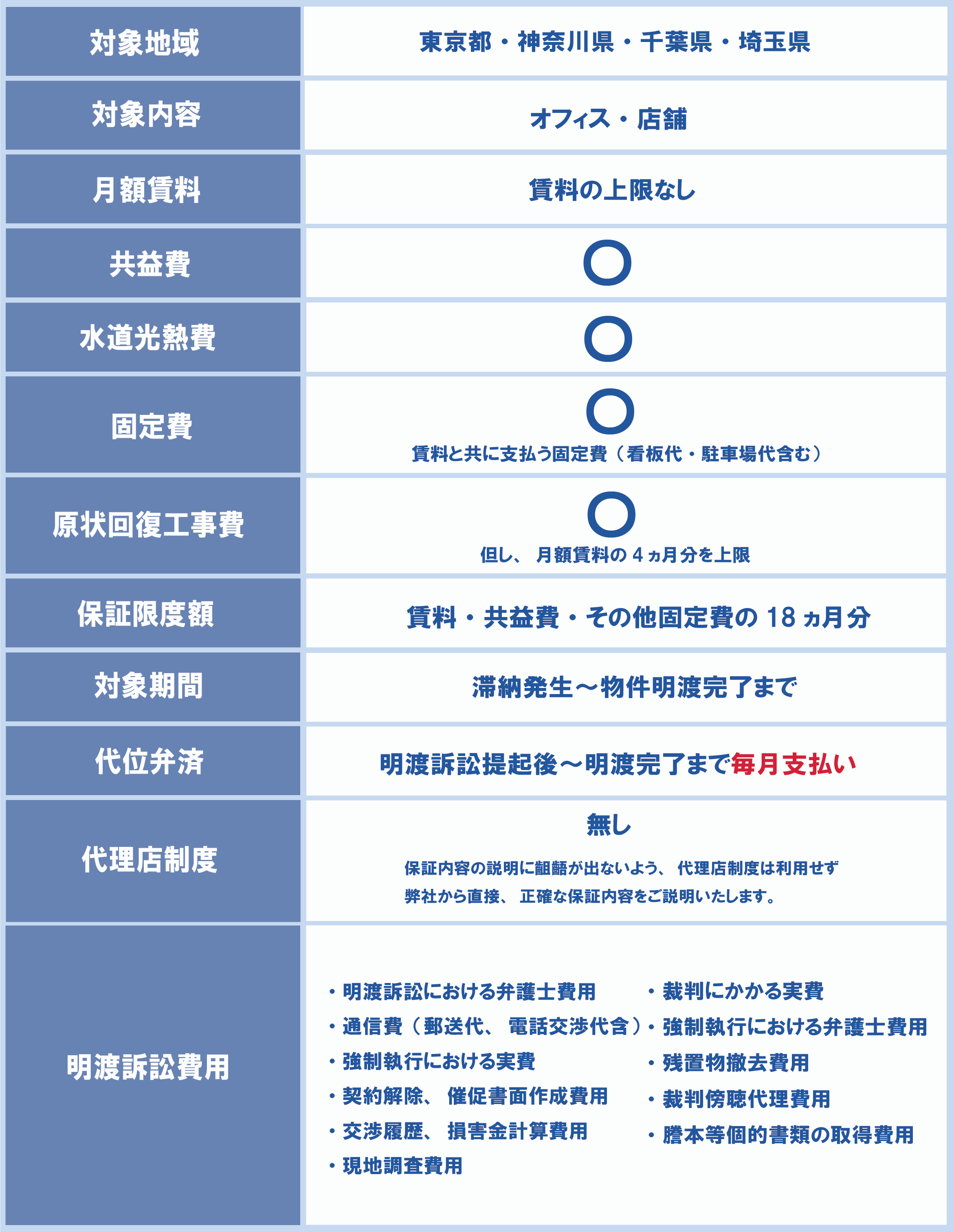

• 月額賃料等の最大18ヶ月分を保証

• 原状回復工事費用(最大4ヶ月分)も対象

• 滞納発生時には、実態を把握し滞納リスクを最小に抑える対応を行います。

•建物明渡訴訟・強制執行の手続きを、代理人弁護士と共に全面的にサポートします。

保証に係るすべてのご説明を、直接・丁寧に

当社は代理店制度を採用しておらず、すべての保証説明をご理解いただくまで当社社員が直接行います。オーナー様・テナント様双方に保証内容をご理解・ご納得いただいたうえで、ご契約いただいております。

3分で分かる保証概要はコチラから